Themen / Liquiditätsplanung

Der Begriff Liquidität bezieht sich auf die Fähigkeit eines Unternehmens, seinen finanziellen Verpflichtungen bei Fälligkeit nachzukommen. Sie ist ein wichtiger Aspekt für Unternehmer, da sie die Fähigkeit des Unternehmens bestimmt, Rechnungen zu bezahlen, die Lohnsumme zu zahlen und andere Ausgaben zu decken. Liquidität beschreibt dabei die Verfügbarkeit von Geld im Unternehmen, das jederzeit zur Begleichung von Zahlungsverpflichtungen eingesetzt werden kann.

Themen / Liquiditätsplanung / Aufbau

1 Einleitung

Eine saubere Liquiditätsplanung entscheidet oft darüber, ob Unternehmen handlungsfähig bleiben – oder unangenehme Überraschungen erleben. Die Definition der Liquiditätsplanung beschreibt sie als strategisches Controlling-Instrument, das den Zweck hat, die Zahlungsfähigkeit eines Unternehmens sicherzustellen und finanzielle Engpässe zu vermeiden. Gerade in dynamischen Märkten, bei schwankenden Umsätzen oder wachsenden Strukturen ist es unerlässlich, zu wissen: Reicht unser Geld – und wenn ja, wie lange? Zu den wichtigsten Gründen für eine sorgfältige Liquiditätsplanung zählen die Vermeidung von Liquiditätsengpässen und die Sicherstellung des wirtschaftlichen Wohlergehens. Aus diesen Gründen ist eine solide Planung die Basis für nachhaltigen Unternehmenserfolg.

Besonders in einer Krise zeigt sich, wie wichtig eine vorausschauende Liquiditätsplanung ist, um flexibel auf unerwartete Herausforderungen reagieren zu können. Dieser Artikel ist ein Beitrag, der dir hilft, deine eigene Liquiditätsplanung aktiv anzugehen und die Übersicht über deine Finanzen zu behalten. Ziel der Liquiditätsplanung ist es, jederzeit zahlungsfähig zu bleiben und Investitionen sowie Risiken besser steuern zu können. Mit diesem Artikel erhältst du eine Übersicht, die dir dabei hilft, Fehlentscheidungen zu vermeiden und deine finanzielle Kontrolle zu stärken.

Dieser Leitfaden zeigt Ihnen, wie Sie eine professionelle Liquiditätsplanung Schritt für Schritt aufbauen, welche Bausteine dazugehören – und wie Sie Ihre Zahlen in den Griff bekommen, bevor es eng wird.

Was Sie hier erwartet:

- ✅ Aufbau einer Cashflow-Projektion (inkl. Vorlage)

- ✅ Typische Einnahmen- & Ausgabenkategorien richtig abbilden

- ✅ Die Seite der Zahlungseingänge und die Seite der Zahlungsausgänge im Liquiditätsplan gegenüberstellen

- ✅ Wichtige Instrumente der Liquiditätsplanung kennenlernen und anwenden

- ✅ Wichtige Annahmen systematisch herleiten

- ✅ Liquiditätsquellen kennen & bewerten

- ✅ Risiken erkennen & mit arbeiten

- ✅ Notfallstrategien vorbereiten (Contingency Plan)

Ob Sie Geschäftsführer:in, CFO, Gründer:in oder einfach finanziell verantwortlich sind: Diese Struktur hilft Ihnen, Liquidität vorausschauend zu steuern – statt im Rückspiegel zu reagieren.

2 Grundlagen der Liquiditätsplanung

Liquiditätsplanung – Was ist das und warum ist sie wichtig?

Liquiditätsplanung ist ein fundamentaler Bestandteil der Finanzplanung eines Unternehmens und kann auch für Privatpersonen nützlich sein. Dabei handelt es sich um den Prozess der Vorhersage und Steuerung der Liquidität, d. h. des zur Verfügung stehenden Bargelds oder leicht in Bargeld umwandelbaren Mitteln. Es ist das Werkzeug, das sowohl Unternehmen als auch Einzelpersonen dabei unterstützt, ihre Zahlungsfähigkeit sicherzustellen. Die Aufrechterhaltung der Zahlungsfähigkeit ist dabei das zentrale Ziel der Liquiditätsplanung, um den laufenden Geschäftsbetrieb auch in Krisensituationen zu gewährleisten. Zu den Vorteilen einer strukturierten Liquiditätsplanung zählen eine bessere finanzielle Kontrolle, die frühzeitige Erkennung von Engpässen und eine erhöhte Planungssicherheit für das Unternehmen.

Was ist Liquidität?

Liquidität ist im Wesentlichen die Fähigkeit eines Unternehmens oder einer Person, alle finanziellen Verpflichtungen, wie beispielsweise Rechnungen, Löhne und Gehälter, pünktlich zu erfüllen. Ein Unternehmen oder eine Person ist liquide, wenn ausreichend Bargeld oder gleichwertige Mittel vorhanden sind, um die kurzfristigen Verbindlichkeiten zu begleichen; zu den Zahlungsmitteln zählen dabei insbesondere Bargeld und Bankguthaben.

Ausreichende Gelder sind entscheidend, um die Zahlungsfähigkeit dauerhaft sicherzustellen und Liquiditätsengpässe zu vermeiden. Das Konto dient dabei als zentrales Instrument zur Überwachung der Liquidität, da der Kontostand die verfügbaren Mittel und die finanzielle Sicherheit des Unternehmens widerspiegelt.

Ziele der Liquiditätsplanung

Das Hauptziel der Liquiditätsplanung ist die Sicherstellung der Zahlungsfähigkeit. Die Planung der Liquidität soll gewährleisten, dass ein Unternehmen oder eine Person jederzeit in der Lage ist, seine finanziellen Verpflichtungen zu erfüllen. Zu diesem Zweck umfasst die Liquiditätsplanung in der Regel folgende Aktivitäten:

- Einschätzung der zukünftigen Einnahmen: Die Planung der zukünftigen Einnahmen kann dazu beitragen, die Liquidität zu verbessern. Dazu gehören unter anderem Umsatzerlöse, Zinserträge oder sonstige Einnahmen.

- Prognose der zukünftigen Ausgaben: Die Kenntnis der zukünftigen Ausgaben ist für die Liquiditätsplanung entscheidend. Dazu gehören beispielsweise Kosten für Waren, Gehälter, Mieten und sonstige Betriebsausgaben.

- Analyse der Liquiditätslage: Die Analyse der aktuellen und erwarteten Liquiditätslage ist notwendig, um potenzielle Engpässe rechtzeitig zu erkennen und Gegenmaßnahmen zu ergreifen.

Warum ist die Liquiditätsplanung wichtig?

Die Liquiditätsplanung ist aus mehreren Gründen von zentraler Bedeutung:

- Vermeidung von Zahlungsunfähigkeit: Eine gute Liquiditätsplanung hilft, Zahlungsunfähigkeit zu vermeiden und sicherzustellen, dass alle Verbindlichkeiten fristgerecht beglichen werden können.

- Optimierung der Finanzierung: Durch die Liquiditätsplanung kann ein Unternehmen oder eine Privatperson optimale Finanzierungsmöglichkeiten identifizieren, um die Liquidität zu verbessern und finanzielle Engpässe zu vermeiden.

- Unterstützung bei Investitionsentscheidungen: Die Liquiditätsplanung kann bei der Entscheidungsfindung für Investitionen eine wichtige Rolle spielen, da sie aufzeigt, wie viel freie Liquidität für Investitionen zur Verfügung steht.

- Vertrauensbildung bei Geschäftspartnern: Eine solide Liquiditätsplanung kann das Vertrauen von Geschäftspartnern, Investoren und Banken stärken, da sie zeigt, dass das Unternehmen oder die Person in der Lage ist, finanzielle Verpflichtungen zu erfüllen.

Zusammenfassend ist die Liquiditätsplanung ein unverzichtbares Werkzeug für die Finanzplanung von Unternehmen und Privatpersonen. Sie hilft, die Zahlungsfähigkeit zu sichern, finanzielle Engpässe zu vermeiden und das Vertrauen von Geschäftspartnern zu stärken.

Die Liquiditätsplanung ist ein zentraler Bestandteil der Finanzplanung jedes Unternehmens. Ihr Hauptziel ist es, die Zahlungsfähigkeit des Unternehmens jederzeit sicherzustellen und einen klaren Überblick über die verfügbaren liquiden Mittel zu behalten. Durch die systematische Ermittlung und Planung der Ein- und Auszahlungen kann das Unternehmen frühzeitig Liquiditätsengpässe erkennen und gezielt gegensteuern. Die Liquiditätsplanung ermöglicht es, den voraussichtlichen Bestand an liquiden Mitteln über einen definierten Zeitraum zu prognostizieren und so sicherzustellen, dass alle Zahlungsverpflichtungen fristgerecht erfüllt werden können. Damit ist die Liquiditätsplanung ein unverzichtbares Instrument, um die finanzielle Stabilität und Handlungsfähigkeit des Unternehmens zu gewährleisten und Risiken rechtzeitig zu identifizieren.

Abgrenzung zu anderen Finanzplanungen

Obwohl die Liquiditätsplanung eng mit anderen Bereichen der Finanzplanung wie der Cashflow-Projektion und der langfristigen Finanzplanung verbunden ist, unterscheidet sie sich in ihrem Fokus. Während die Finanzplanung die gesamte finanzielle Entwicklung des Unternehmens über einen längeren Zeitraum betrachtet und strategische Ziele verfolgt, konzentriert sich die Liquiditätsplanung auf die kurzfristige Sicherstellung der Liquidität. Die Cashflow-Projektion dient dabei als Werkzeug, um die zukünftigen Zahlungsströme zu prognostizieren, während die Liquiditätsplanung darauf abzielt, mögliche Liquiditätsengpässe frühzeitig zu erkennen und zu vermeiden. So stellt die Liquiditätsplanung sicher, dass das Unternehmen auch bei kurzfristigen Schwankungen zahlungsfähig bleibt und flexibel auf Veränderungen reagieren kann.

3 Cashflow-Projektionen

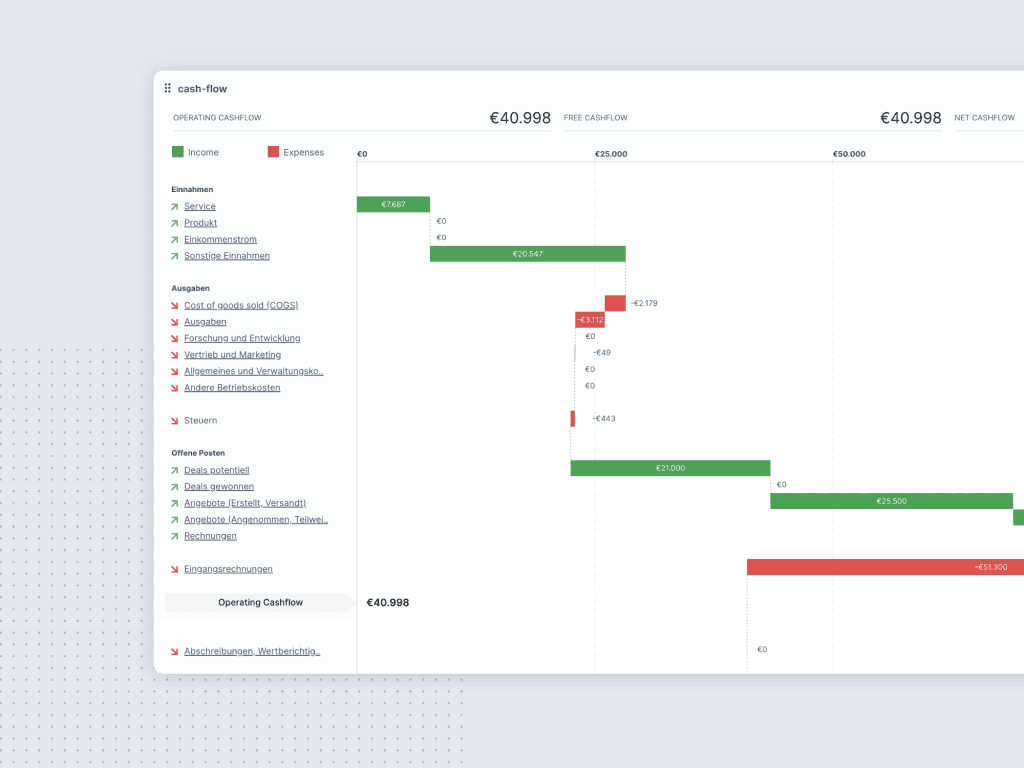

Eine Cashflow-Projektion ist ein zentrales Instrument der Liquiditätsplanung und liefert eine fundierte Prognose über die zukünftigen Ein- und Auszahlungen eines Unternehmens. Sie verschafft einen klaren Überblick über den erwarteten Cashflow und hilft dabei, potenzielle Liquiditätsengpässe frühzeitig zu erkennen. Durch die regelmäßige Aktualisierung der Cashflow-Projektion bleibt das Unternehmen stets handlungsfähig und kann rechtzeitig Maßnahmen ergreifen, um die Zahlungsfähigkeit zu sichern. Die Cashflow-Projektion ist somit ein unverzichtbarer Bestandteil der Liquiditätsplanung und unterstützt dabei, alle Zahlungsströme im Blick zu behalten und die finanzielle Stabilität des Unternehmens zu gewährleisten.

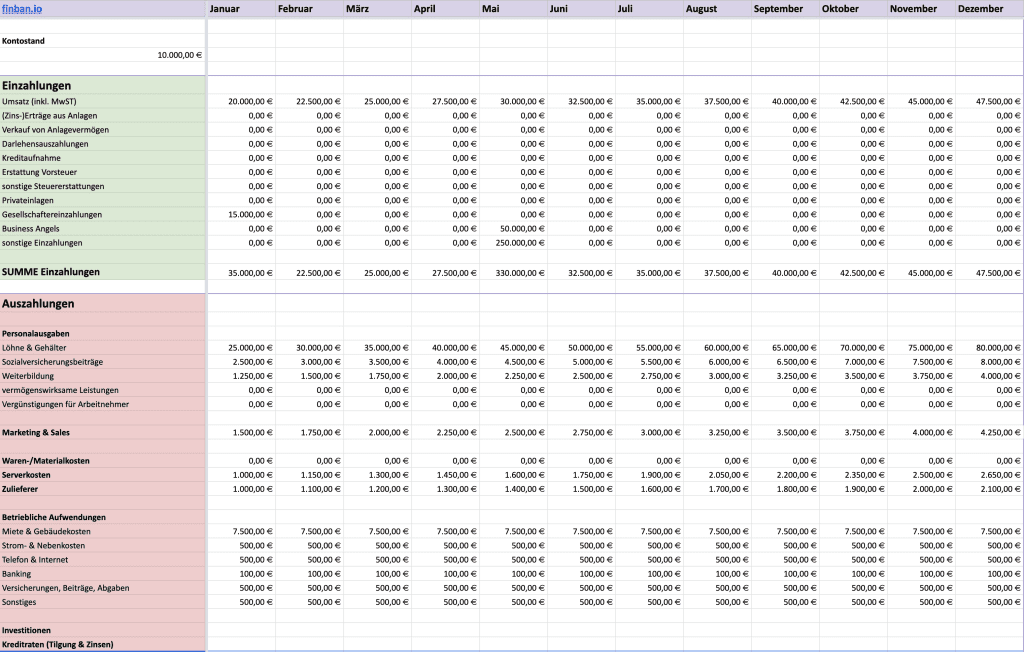

Cashflow-Projektionen zeigen, wie sich Einzahlungen und Auszahlungen sowie alle relevanten Zahlungsströme und Zahlungsflüsse über die kommenden Monate entwickeln – und ob Sie ausreichend liquide Mittel zur Verfügung haben, um zahlungsfähig zu bleiben. Sie sind das Herzstück jeder professionellen Liquiditätsplanung und ermöglichen die Analyse der Liquiditätsentwicklung, um Engpässe frühzeitig zu erkennen. Die Planungsperiode und die gewählte Periode bestimmen dabei, für welchen Zeitraum die Ein- und Ausgänge betrachtet werden, etwa im Rahmen einer 13 Wochen Liquiditätsplanung als Branchenstandard für die kurzfristige Steuerung. Der Aufbau eines Liquiditätsplans umfasst die Gegenüberstellung von geplanten Zahlungseingängen und Zahlungsausgängen, wobei der Anfangsbestand als Startpunkt dient. Die Verwaltung von Rechnungen und die Berücksichtigung von Fälligkeitsterminen sind essenziell, um die Liquidität im Blick zu behalten. Ein regelmäßiger Soll-Ist-Vergleich (ist Zahlen) hilft, Abweichungen frühzeitig zu erkennen und als Frühwarnsystem zu agieren. Investitionen und deren zeitliche Planung, die Berücksichtigung von Waren und deren Einkaufskosten sowie die Rolle von Kapital und Finanzierungsquellen sind wichtige Bestandteile des Liquiditätsplans und sollten im Businessplan integriert werden. Für eine erfolgreiche Liquiditätsplanung ist es entscheidend, alle Ein- und Ausgänge sowie alle Zahlungsströme und Ausgänge zu berücksichtigen und die wichtigsten Tipps und Best Practices zu beachten.

Ziel der Cashflow-Projektion

- Überblick über zukünftige Zahlungsfähigkeit

- Identifikation von Finanzierungsbedarfen oder Überschüssen

- Basis für strategische Entscheidungen (Investitionen, Personal, Finanzierung)

Aufbau einer Cashflow-Projektion

Ihre Projektion sollte mindestens 12 Monate in die Zukunft reichen – bei größeren Vorhaben oder saisonalen Schwankungen sind auch 18–24 Monate sinnvoll. Die Struktur orientiert sich typischerweise an drei Elementen:

| Zeitraum | Einzahlungen | Auszahlungen | Netto-Cashflow |

|---|---|---|---|

| Jan | 35.000 € (Umsatz, Förderung) | 28.000 € (Miete, Löhne etc.) | +7.000 € |

| Feb | 32.000 € | 34.000 € | –2.000 € |

| März | 38.000 € | 30.000 € | +8.000 € |

| … | … | … | … |

Hinweis: Die kumulierte Summe aus Netto-Cashflow zeigt, ob Ihre Liquidität im Zeitverlauf steigt oder sinkt.

Inhalt einer guten Projektion:

Einzahlungen:

- Umsätze (nach realistischem Zahlungsziel)

- Fördermittel / Zuschüsse

- Kapitalzuflüsse (Darlehen, Eigenkapital)

- Sonstige Einnahmen (z. B. Rückerstattungen)

Auszahlungen:

- Fixkosten (Miete, Löhne, Versicherungen)

- Variable Kosten (Marketing, Dienstleister, SaaS-Tools)

- Einmalige Kosten (z. B. Investitionen)

- Steuerzahlungen und Rückstellungen

Best Practices

- Planen Sie zahlungswirksam (nicht nach Rechnungsstellung, sondern nach erwarteter Zahlung).

- Berücksichtigen Sie saisonale Schwankungen, z. B. umsatzstarke Quartale oder wiederkehrende Einmalzahlungen.

- Validieren Sie regelmäßig Ihre Ist-Werte vs. Prognose, um Fehlentwicklungen früh zu erkennen.

Tipp: Nutzt gerne unsere Businessplan-Vorlage, um euren eigenen Businessplan zu erstellen: Link. Dieses Google Sheet könnt ihr dann auch in finban mit der Business Plan Uploader Integration synchronisieren.

Typische Einnahmen- und Ausgabenkategorien

Für eine realistische Cashflow-Projektion sollten Einnahmen und Ausgaben klar strukturiert und nach ihrer Art klassifiziert werden. Das hilft auch bei der Umsatzsteuerprognose, bei der Integration in Buchhaltungssysteme und bei der automatisierten Planung.

| Kategorie | Typ | USt-relevant | Wiederkehrend? | Beispiel(e) |

|---|---|---|---|---|

| Umsatz: Produkt | Einnahme | Ja (i.d.R. 19 %) | Ja | Softwarelizenz, Einmalverkauf |

| Umsatz: Service | Einnahme | Ja (i.d.R. 19 %) | Ja | Beratung, Setup Fee |

| Sonstige Einnahmen | Einnahme | Ja/Nein | Nein | Rückerstattungen, Zinserträge |

| Fördermittel | Einnahme | Nein | Nein | BAFA, EXIST, Digitalprämie |

| Investitionen (Zufluss) | Einnahme | Nein | Nein | Gesellschafterdarlehen |

| Löhne & Gehälter | Ausgabe | Nein | Ja | Bruttolöhne, Sozialabgaben |

| Miete / Büro | Ausgabe | Nein/Ja | Ja | Büro, Coworking, Lager |

| Software & Tools | Ausgabe | Ja (19 %) | Ja | SaaS: z. B. Notion, Slack, Finban |

| Marketing | Ausgabe | Ja (19 %) | Ja/Nein | Ads, Agentur, Veranstaltungen |

| Recht & Beratung | Ausgabe | Ja (19 %) | Ja/Nein | Steuerberater, Rechtsanwalt |

| Zinsen / Gebühren | Ausgabe | Nein | Ja/Nein | Bankzinsen, Transaktionskosten |

| Investitionen (Abfluss) | Ausgabe | Ja/Nein | Nein | Hardware, Maschinen, Fahrzeuge |

| Steuern / USt-Zahlung | Ausgabe | Nein | Quartalsweise | Vorauszahlungen, Nachzahlungen |

| Rücklagen / Rückstellungen | Ausgabe | Nein | Optional | Rücklagenbildung, z. B. Steuer |

Hinweise zur Planung:

- Umsatzsteuer: Planen Sie brutto oder netto – je nach Reportingzweck.

- Typ der Zahlung:

- Wiederkehrend: z. B. Monatsmiete, SaaS-Abos, Gehälter

- Einmalig: z. B. Hardwareanschaffung, Rückzahlungen, Steuernachzahlung

- Cash-relevant: Berücksichtigen Sie nur wirklich zahlungswirksame Buchungen.

In finban:

Diese Kategorien sind in Finban vordefiniert und können individuell erweitert oder je Organisation angepasst werden. Die Cashflow-Projektion berücksichtigt automatisch:

- Fälligkeiten von Einnahmen/Ausgaben direkt in einer Liquiditätsplanung Software verwalten

- Umsatzsteuer direkt prognostizieren lassen

- Personalkosten im Personalplanungsmodul verwalten.

- Verträge als wiederkehrende Kosten speichern und Überblick im finban Vertragsmanagement erlangen

4 Wichtige Annahmen

Für eine realistische und belastbare Liquiditätsplanung ist es entscheidend, die zugrunde liegenden Annahmen sorgfältig zu definieren. Dazu zählen insbesondere Annahmen über die zukünftigen Ein- und Auszahlungen des Unternehmens, die Entwicklung von Umsätzen und Kosten sowie die Verfügbarkeit liquider Mittel. Diese Annahmen sollten auf Basis von historischen Daten, aktuellen Marktanalysen und fundierten Prognosen getroffen werden. Ebenso wichtig ist es, die Annahmen regelmäßig zu überprüfen und bei Bedarf anzupassen, um die Liquiditätsplanung stets aktuell und verlässlich zu halten. Nur so kann sichergestellt werden, dass die Liquiditätsplanung die tatsächliche Entwicklung des Unternehmens widerspiegelt und als verlässliches Steuerungsinstrument dient.

Die Qualität Ihrer Liquiditätsplanung steht und fällt mit den zugrunde liegenden Annahmen. Dabei gilt: Jede Prognose ist nur so gut wie ihre Herleitung. Um fundierte Entscheidungen treffen zu können, sollten Sie Ihre Annahmen transparent dokumentieren, regelmäßig überprüfen und mit realen Entwicklungen abgleichen.

Typische Annahmen in der Praxis:

| Kategorie | Beispielhafte Annahme | Quelle/Begründung |

|---|---|---|

| Umsatzwachstum | +5 % p. M. ab Q3 | Forecast basierend auf Sales-Pipeline |

| Zahlungsziel Kunden | 30 Tage im Schnitt | Historische Zahlungseingänge |

| Zahlungsziel Lieferanten | 14 Tage | Vertraglich vereinbart |

| Fixkostensteigerung | +2 % jährlich (Inflation) | EZB-Inflationsziel |

| Personalkosten | 5 Neueinstellungen ab Oktober | Geplante Skalierung |

| Investitionen | 20.000 € in neue Hardware im Q1 | Projektbudget/Finanzplanung |

| Steuerzahlungen | Quartalsweise Vorauszahlung von 4.500 € | Bescheid vom Finanzamt |

Empfehlungen:

- Kennzeichnen Sie alle Annahmen mit Quelle und Gültigkeitszeitraum.

- Überprüfen Sie Annahmen monatlich – z. B. durch Ist-Soll-Abgleiche.

- Nutzen Sie Szenarien: optimistisch, realistisch, pessimistisch.

- Vermeiden Sie blinde Übernahmen aus Vorperioden oder Standardwerten ohne Validierung.

5 Liquiditätsquellen – Erkennen und steuern

Eine gute Liquiditätsplanung berücksichtigt nicht nur Ein- und Auszahlungen, sondern auch verfügbare Reserven und externe Finanzierungsquellen. Eine Kreditlinie ist dabei ein flexibles Finanzierungsinstrument, das Unternehmen gezielt zur Überbrückung von temporären Liquiditätsengpässen einsetzen können, um ihre Zahlungsfähigkeit sicherzustellen. Diese können kurzfristig Engpässe überbrücken oder langfristig Wachstum finanzieren.

Je nach Unternehmensphase (Gründung, Wachstum, Restrukturierung) unterscheiden sich die typischen Quellen und ihre Verfügbarkeit deutlich.

Kategorien von Liquiditätsquellen

| Kategorie | Beschreibung | Verfügbarkeit | Kosten |

|---|---|---|---|

| Eigene Mittel | Kontoguthaben, Rücklagen, Tagesgeld | Hoch | Keine |

| Zahlungseingänge | Ausstehende Forderungen, Abo-Umsätze, Retainer | Mittel | Keine |

| Lieferantenkredite | Zahlungsziele von 14–60 Tagen | Hoch (verhandelbar) | Gering |

| Kreditlinien | Kontokorrent oder revolvierender Kreditrahmen bei der Bank | Mittel | Mittel (6–12 %) |

| Fördermittel & Zuschüsse | Öffentliche Mittel, z. B. BAFA, EXIST, Innovationsgutscheine | Mittel bis niedrig | Keine |

| Private Darlehen / Investoren | Gesellschafterdarlehen, Angels, VCs | Niedrig bis hoch | Mittel bis hoch |

| Factoring / Rechnungsverkauf | Sofortige Liquidität gegen Gebühr | Hoch | Hoch (2–5 %) |

| Crowd- & Revenue Financing | Plattformbasierte Finanzierung gegen Umsatzbeteiligung | Mittel | Variabel |

Checkliste: Welche Quellen eignen sich für Sie?

✅ Sofort verfügbar?

✅ Planbar oder nur im Notfall abrufbar?

✅ Welche Sicherheiten sind erforderlich?

✅ Wie teuer ist die Nutzung (Zinsen, Gebühren)?

✅ Welche Auswirkungen hat es auf Unabhängigkeit oder Cap Table?

Praxisbeispiel

„Unser Cashflow drohte im Juli negativ zu werden. Wir haben unser Zahlungsziel bei zwei Lieferanten auf 45 Tage verlängert und gleichzeitig eine Förderung für Digitalisierungsmaßnahmen beantragt – beides zusammen sicherte uns 25.000 € zusätzliche Liquidität für die zweite Jahreshälfte.“

Empfehlungen für den Aufbau

- Halten Sie eine Liquiditätsreserve von 2–3 Monatsausgaben.

- Dokumentieren Sie alle bestehenden Kreditrahmen und Zusagen in Ihrer Planung.

- Die systematische Erstellung eines Liquiditätsplans ist entscheidend, um die nachhaltige Sicherung der Zahlungsfähigkeit Ihres Unternehmens zu gewährleisten.

- Bewerten Sie jede Quelle in Ihrer Planung nach Zugriffszeit, Kosten und Risiko.

- Prüfen Sie regelmäßig die Reaktivierung alter Quellen oder neue Förderoptionen.

In finban sichtbar machen

In finban können Sie Ihre verfügbaren Liquiditätsquellen abbilden – inkl. Kreditlinien, Rücklagen und zugesagter Mittel – und bei Bedarf automatisiert in Szenarien integrieren.

6 Liquiditätsrisiken – Erkennen, bewerten und vorbeugen

Liquidität ist kein statischer Zustand – sie ist das Ergebnis ständiger Veränderung: Kundenverhalten, Märkte, Kostenstrukturen, technologische Entwicklungen, externe Schocks. Eine sorgfältige Liquiditätsplanung hilft, eine Insolvenz zu vermeiden, indem sie frühzeitig auf finanzielle Engpässe hinweist und Gegenmaßnahmen ermöglicht. Ziel einer professionellen Liquiditätsplanung ist deshalb nicht nur die Prognose – sondern die Frühwarnung vor Risiken und das Vorbereiten von konkreten Reaktionsplänen.

Arten von Liquiditätsrisiken

Wir unterteilen in vier zentrale Risikodimensionen:

| Dimension | Beispiele |

|---|---|

| Kunden & Zahlung | Zahlungsverzug, Zahlungsausfälle, sinkende Auftragslage |

| Kosten & Betrieb | Unerwartete Fixkostensteigerungen, Investitionsbedarf, steuerliche Belastung |

| Markt & Wettbewerb | Umsatzdruck durch Preiskampf, neue Anbieter, verändertes Kundenverhalten |

| Technologie & Umfeld | Veraltete Software, Cyberrisiken, neue regulatorische Anforderungen |

Erweiterte Risikobeispiele

| Risikoart | Beschreibung | Eintritt | Auswirkung | Beispiel aus der Praxis |

|---|---|---|---|---|

| Zahlungsverzug | Kunden zahlen verspätet oder gar nicht | Hoch | Hoch | 25 % der Zahlungen überfällig, Liquidität angespannt |

| Kundenverlust / Churn | Wegfall wichtiger Kunden oder Kundenstämme | Mittel | Hoch | Agentur verliert Top-3-Kunden |

| Markteinbruch / Abschwung | Sektorweite Einbrüche, z. B. durch wirtschaftliche Rezession | Mittel | Hoch | Rückgang in E-Commerce 2023 um 15 % |

| Neue Wettbewerber | Marktanteile gehen verloren, Preisdruck steigt | Mittel | Mittel | Wettbewerber mit Dumpingpreis bei gleicher Leistung |

| Technologie-Obsoleszenz | Eigene Tools oder Angebote werden als veraltet wahrgenommen | Mittel | Mittel | Neue KI-Lösungen setzen alte Prozesse unter Druck |

| Steuerliche Nachzahlung | Unterschätzte USt oder ESt-Nachforderung | Gering | Hoch | 20.000 € USt Nachzahlung nach Betriebsprüfung |

| Förderausfall / KfW-Stopp | Versprochene Fördermittel verzögern sich oder entfallen | Gering | Mittel | Antrag KfW-Startgeld wird abgelehnt |

| Cyberangriff / Datenverlust | Angriff auf Zahlungsinfrastruktur oder Kundendaten | Gering | Mittel bis hoch | Zahlungsstopp für mehrere Tage |

| Regulatorische Änderungen | Neue Anforderungen (z. B. GoBD, ESG, Datenschutz) verursachen Aufwand | Gering | Mittel | Verpflichtende E-Rechnung im B2B |

Risikomatrix (Visualisierbar in Finban oder Excel)

Die Matrix hilft, Risiken systematisch zu bewerten und die wichtigsten Handlungsfelder zu identifizieren.

| Priorität | Eintrittswahrscheinlichkeit | Liquiditätsauswirkung | Beispielrisiken |

|---|---|---|---|

| Hoch | Hoch | Hoch | Zahlungsverzug, Churn, Markteinbruch |

| Mittel | Mittel | Hoch oder Mittel | Preiskampf, Technologiedruck, Steuerlast |

| Niedrig | Gering | Gering bis Mittel | Datenschutzaufwand, Cybersicherheit |

Maßnahmen & Prävention

| Risiko | Mögliche Maßnahmen | Tools / Verantwortlich |

|---|---|---|

| Zahlungsverzug | Mahnwesen automatisieren, Skonto anbieten | Finanzen, ERP, Finban |

| Umsatzdruck / Churn | Retention-Programme, Upgrades, individuelle Betreuung | Sales, Customer Success |

| Neue Wettbewerber | USP schärfen, Nischen fokussieren | Produkt, Marketing |

| Technologierisiko | Technologiestack regelmäßig überprüfen & modernisieren | CTO, IT, Compliance |

| Steuerliche Belastung | Rückstellungen, USt-Prognose aktivieren | Steuerberater, Finban |

| Fördermittelausfall | Alternative Finanzierungsquellen prüfen | Geschäftsführung, Förderlotsen |

| Marktveränderung | Frühindikatoren beobachten, Szenarien planen | CFO, Geschäftsführung |

finban-Praxisbezug

In finban können Risiken als „Szenarien“ abgebildet und simuliert werden, z. B.:

- Was wäre wenn … 30 % der Zahlungen verspätet eingehen?

- Was passiert, wenn Q4-Umsatzziele um 20 % verfehlt werden?

Diese Simulationen helfen, fundierte Entscheidungen zu treffen – bevor der Ernstfall eintritt.

Fazit & Empfehlung

Liquiditätsrisiken sind real – und sie treffen oft schneller als gedacht. Wer sie kennt und vorbereitet ist, kann entschlossener handeln:

- Risiken identifizieren & bewerten

- Prävention priorisieren

- Notfallpläne und Szenarien vorbereiten

- Regelmäßig neu bewerten (z. B. quartalsweise)

7 Notfallplanung: Was tun, wenn das Geld knapp wird?

Trotz sorgfältiger Planung kann es passieren: Ein Großkunde zahlt nicht, der Umsatz bricht ein, Fördergelder verspäten sich. Entscheidend ist dann nicht, ob es eng wird – sondern wie schnell Sie reagieren können. Eine gute Notfallplanung (Contingency Plan) sorgt dafür, dass Sie im Ernstfall sofort handlungsfähig bleiben.

Ziel der Notfallplanung

- Engpässe früh erkennen und strukturiert reagieren

- Finanzielle Stabilität kurzfristig sichern

- Klarheit im Team schaffen: Wer entscheidet, wer kommuniziert?

Typische Maßnahmen im Liquiditäts-Notfall

| Eskalationsstufe | Mögliche Maßnahmen | Wirkung |

|---|---|---|

| Frühwarnstufe | Kostenfresser prüfen, Marketingbudget anpassen | Schnell, mittel |

| Stufe 1: Liquidität sichern | Zahlungsziele verhandeln, Lieferanten stunden, nicht zwingende Ausgaben pausieren | Sehr kurzfristig |

| Stufe 2: Cash erhöhen | Factoring nutzen, kurzfristige Darlehen aktivieren, Fördermittel vorziehen | Kurzfristig |

| Stufe 3: Strukturelle Einschnitte | Personalmaßnahmen, Projektstopp, Vermögensverkauf | Mittel- bis langfristig |

| Stufe 4: Externe Lösung | Beteiligung, Gesellschafterdarlehen, M&A-Vorbereitung | Langfristig |

Beispielhafter Reaktionsplan

| Zeitraum ohne Deckung | Maßnahme | Verantwortlich |

|---|---|---|

| < 45 Tage | Budget-Freeze auf nicht-operativen Kosten | CFO / Geschäftsführung |

| < 30 Tage | Lieferanten-Ziel verlängern, Kundenkontakt aktivieren | Finance / Sales |

| < 14 Tage | Notfallkreditlinie ziehen, Investitionen stoppen | CFO |

| < 7 Tage | Geschäftsführung entscheidet strukturelle Maßnahmen | CEO / Advisory Board |

Kommunikation im Ernstfall

- Klare Rollen: Wer spricht mit Banken, Team, Gesellschaftern?

- Interne Kommunikation offen, aber sachlich halten

- Vertrauen wahren – keine Panikkommunikation

Mit finban planen

Finban erlaubt die Simulation von Worst-Case-Szenarien, inkl.:

- Einbruch von Umsätzen

- Zahlungsverzug bei Großkunden

- Wegfall von Fördermitteln

Diese Szenarien können mit konkreten Maßnahmen verknüpft werden – z. B. automatische Erinnerungen ab kritischer Cash-Grenze.

Fazit zur Notfallplanung

Eine Notfallplanung ist keine Schwarzmalerei – sie ist Ausdruck guter Führung.

Wer vorbereitet ist, trifft bessere Entscheidungen unter Druck.

8 Liquiditätsplanung und Wachstumsstrategien

Wachstumsstrategien setzen oft erhebliche finanzielle Mittel voraus, sei es für die Erschließung neuer Märkte, die Einführung innovativer Produkte oder den Ausbau des Teams. Eine fundierte Liquiditätsplanung ist hierbei entscheidend, um Investitionen ohne Risiken zu realisieren. Unternehmen müssen sicherstellen, dass sowohl kurzfristige Verbindlichkeiten als auch langfristige Investitionsziele abgedeckt sind, ohne die finanzielle Stabilität zu gefährden.

Finban unterstützt Unternehmen dabei, notwendige Rücklagen zu bilden, Fremdkapital zu nutzen und Wachstumsprojekte vorausschauend zu planen, sodass finanzielle Engpässe vermieden werden.

Typische Wachstumsstrategien:

- Neue Produkte und Märkte: Expansion in neue Märkte erfordert Liquiditätsreserven, um unvorhergesehene Risiken abzufedern.

- Investitionen in Technologie: Neue Technologien, wie Automatisierungen, können langfristig die Effizienz steigern, erfordern aber kurzfristig hohe Investitionen.

- Fremdkapital und Finanzierungen: Oftmals notwendig, um große Wachstumsprojekte zu finanzieren. Eine fundierte Liquiditätsplanung zeigt, wann und wie Kapitalaufnahmen sinnvoll sind.

- Expansion des Teams: Das Recruiting und die Schulung neuer Mitarbeiter sind kostspielig, müssen jedoch in der Finanzplanung einkalkuliert werden, um Engpässe zu vermeiden.

Eine gute Liquiditätsplanung erlaubt es Unternehmen, ihre Wachstumsstrategie optimal zu finanzieren, ohne durch unerwartete Liquiditätsprobleme gebremst zu werden.

9 Personalplanung und ihre Rolle in der Liquiditätsplanung

Die Personalplanung spielt eine zentrale Rolle in der Liquiditätsplanung, da Personalentscheidungen erhebliche finanzielle Auswirkungen haben. Neben den offensichtlichen Kosten für Gehälter und Sozialleistungen müssen Unternehmen auch Investitionen in die Rekrutierung, Schulung und Onboarding neuer Mitarbeiter einkalkulieren. Besonders bei Wachstumsstrategien, wie der internationalen Expansion oder der Erschließung neuer Geschäftsfelder, können steigende Personalkosten die Liquidität belasten, wenn diese nicht frühzeitig berücksichtigt werden. Eine vorausschauende Personalplanung ermöglicht es, saisonale Schwankungen und künftige Wachstumsbedarfe zu antizipieren.

Mit Finban können Unternehmen diese komplexen Personalentscheidungen simulieren und die finanziellen Auswirkungen im Detail verstehen. Durch die Analyse von Gehalts- und Schulungskosten in Verbindung mit Umsatzprognosen können Unternehmen sicherstellen, dass sie über genügend Liquidität verfügen, um Personalentscheidungen langfristig erfolgreich umzusetzen. So wird auch bei expansiven Einstellungsmaßnahmen ein finanzieller Puffer geschaffen, der unvorhergesehene Ausgaben abfedern kann.

Faktoren der Personalplanung in der Liquiditätsplanung:

- Rekrutierungs- und Schulungskosten: Diese kurzfristigen Ausgaben können erheblich sein und sollten sorgfältig geplant werden.

- Laufende Personalkosten: Gehälter, Sozialabgaben und Zusatzleistungen müssen kontinuierlich berücksichtigt werden.

- Fluktuation und neue Rollen: Hohe Fluktuationsraten oder neue, spezialisierte Rollen können unvorhergesehene Ausgaben verursachen.

- Effizienzsteigerung durch Automatisierung: In einigen Fällen kann die Entscheidung für Automatisierung und Prozessoptimierung statt Neueinstellungen sinnvoller sein.

Eine sorgfältige Personal- und Liquiditätsplanung sichert die finanzielle Stabilität, auch in Phasen starken Wachstums oder Veränderungen in der Belegschaft.

10 Fazit: Vorausschau statt Reaktion

Liquiditätsplanung ist keine lästige Pflicht – sie ist ein Führungsinstrument. Sie hilft Ihnen, die Kontrolle zu behalten, Risiken frühzeitig zu erkennen und Ihr Unternehmen sicher durch Wachstums- oder Krisenphasen zu steuern.

Die wichtigsten Bausteine im Überblick:

✅ Cashflow-Projektion für Transparenz und Weitblick

✅ Fundierte Annahmen, die Ihre Planung realistisch machen

✅ Liquiditätsquellen, auf die Sie im Ernstfall zugreifen können

✅ Risikoanalyse für mehr Robustheit in volatilen Zeiten

✅ Notfallpläne, die Ihnen klare Handlungsoptionen bieten

Nächste Schritte

- Review Ihrer aktuellen Planung: Sind alle Einnahmen, Ausgaben und Reserven realistisch erfasst?

- Szenarien durchspielen: Was passiert bei Umsatzrückgang oder Zahlungsverzug?

- Plan digitalisieren: Mit einem Tool wie Finban können Sie Ihre Planung nicht nur erstellen, sondern laufend aktualisieren, simulieren und steuern.

Bleiben Sie zahlungsfähig – und damit handlungsfähig.

Denn Liquidität ist nicht alles, aber ohne Liquidität ist alles nichts.

Tipp: Nutze am besten eine Liquiditätsplanungs-Software, um Deine Liquidität sicherzustellen

Tipp: Liquiditätsplanung für Start-ups / SaaS / Businessplan

Weitere Artikel zum Thema Liquiditätsplanung

Hier erfährst Du alles über den Aufbau, Beispiele und Vorlagen zum Thema Liquiditätsplanung

Tipps & Tricks für Deine

Liquiditätsplanung

Wir zeigen Dir, wie Du mit Excel eine Liquiditätsplanung erstellst – inklusive kostenloser Download

Wer braucht Liquiditätsplanung

Bei welchen Geschäftsmodellen ist Liquiditätsplanung unerlässlich

Die neuesten Artikel zum Thema Liquiditätsplanung

Unternehmensplanung Software – Warum Excel nicht mehr ausreicht:…

Inhalte Verbergen 1 Einleitung 2 Was ist Unternehmensplanung Software? 3 Warum Unternehmensplanung Software nutzen? 4…

Finanzplanung Software

Inhalte Verbergen 1 Einleitung 2 Häufig gestellte Fragen – FAQ 3 Was ist Finanzplanungssoftware? 4…

6 Gründe für eine smarte Finanzplanung für Personalvermittler

Personalvermittler haben vielfältige Einnahmequellen und Ausgaben. Diese in eine strukturierte Planung zu bringen, ist oft…

Projektorientierte Geschäftsmodelle & Liquiditätsplanung

Inhalte Verbergen 1 Welche Unternehmen führen Projekte durch? 2 Warum brauchen Unternehmen eine Liquiditätsplanung? 3…

Welche Unternehmen (Geschäftsmodelle) brauchen Liquiditätsplanung?

Alle Unternehmen müssen ihre Liquidität verwalten, aber einige haben aufgrund ihres Geschäftsmodells oder ihrer Branche…

5 Punkte, warum eine gute Liquiditätsplanung besonders in…

Inhalte Verbergen 1 Was sind häufige Anzeichen für eine bevorstehende Rezession? 2 Warum ist eine…