Liquidität zu berechnen, ist essenziell. Unsere Wirtschaft lebt von den täglichen Transaktionen – großen und kleinen – zwischen Verkäufern und Käufern. Damit diese Transaktionen stattfinden, braucht es Liquidität. Unternehmen, die nicht über ausreichend Liquidität verfügen, haben ein Problem. Daher ist die Berechnung der Liquidität (Liquiditätsplanung) ein wichtiger Bestandteil des Finanzmanagements eines jeden Unternehmens. In diesem Artikel erklären wir, was Liquidität ist, welche Gefahren eine Liquiditätskrise birgt und wie Sie Liquiditätskennzahlen für Ihr Unternehmen berechnen können.

Zum Verständnis von Liquidität und Liquiditätskennzahlen

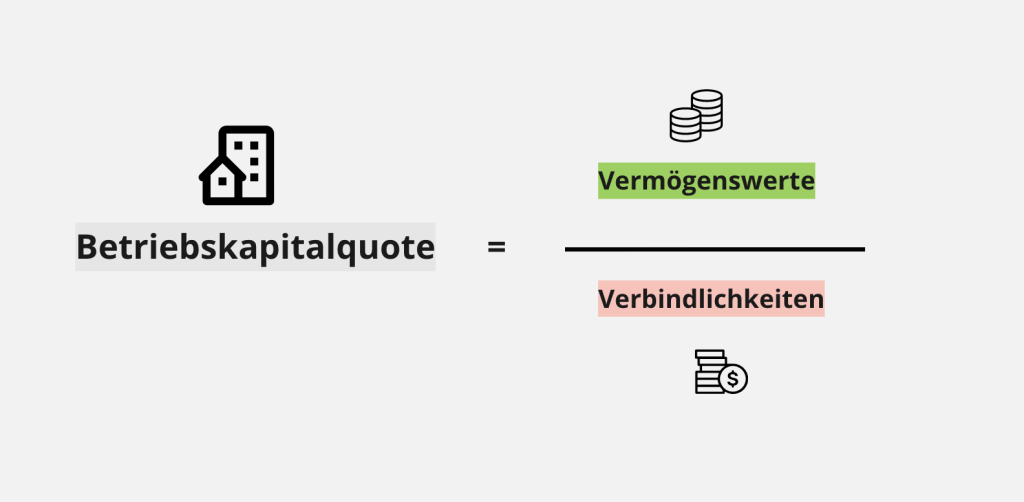

Die Umlaufquote (auch Working Capital Ratio genannt) misst die Liquidität eines Unternehmens und wird berechnet, indem das Umlaufvermögen durch die kurzfristigen Verbindlichkeiten geteilt wird. Der Begriff “kurzfristig” bezieht sich auf kurzfristige Vermögenswerte oder Verbindlichkeiten, die innerhalb eines Jahres verbraucht (Vermögenswerte) und getilgt (Verbindlichkeiten) werden.

Das kurzfristige Verhältnis wird verwendet, um die Fähigkeit eines Unternehmens darzustellen, seine Verbindlichkeiten (Schulden und Verbindlichkeiten aus Lieferungen und Leistungen) mit seinen Vermögenswerten (Bargeld, marktgängige Wertpapiere, Vorräte und Forderungen aus Lieferungen und Leistungen) zu begleichen.

Natürlich variieren die Branchenstandards, aber ein Unternehmen sollte idealerweise ein Verhältnis von mehr als 1 aufweisen, was bedeutet, dass es mehr Umlaufvermögen als kurzfristige Verbindlichkeiten hat. Es ist jedoch wichtig, das Verhältnis mit ähnlichen Unternehmen innerhalb derselben Branche zu vergleichen, um einen genauen Vergleich zu erhalten.

Arten von Liquiditätskennzahlen

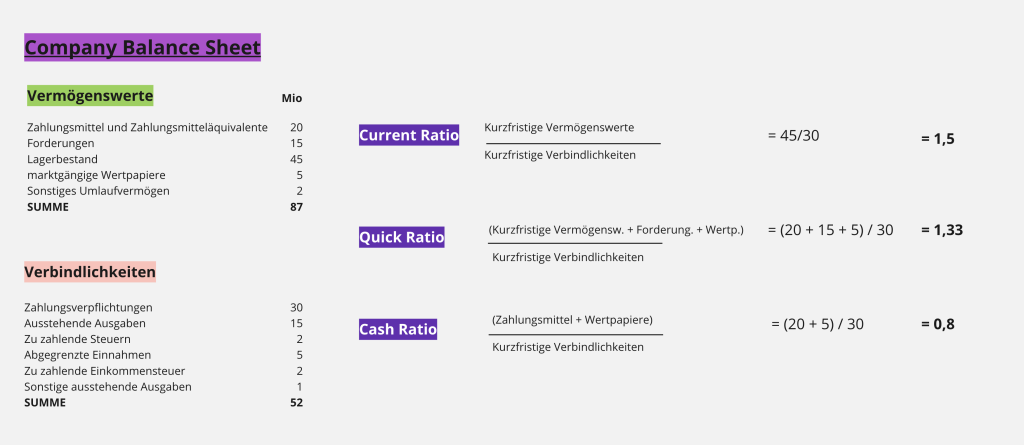

Current Ratio

Current Ratio = Kurzfristige Vermögenswerte / Kurzfristige Verbindlichkeiten

Die kurzfristige Kennzahl ist die am einfachsten zu berechnende und zu interpretierende Liquiditätskennzahl. Jeder kann die Positionen des Umlaufvermögens und der kurzfristigen Verbindlichkeiten in der Bilanz eines Unternehmens leicht finden. Dividiert man das Umlaufvermögen durch die kurzfristigen Verbindlichkeiten, so erhält man die Current Ratio.

Quick Ratio

Quick Ratio = (Bargeld + Forderungen + marktgängige Wertpapiere) / kurzfristige Verbindlichkeiten

Die Quick Ratio ist ein strengerer Test der Liquidität als die Current Ratio. Beide sind insofern ähnlich, als das Umlaufvermögen den Zähler und die kurzfristigen Verbindlichkeiten den Nenner bilden. Allerdings werden bei der Quick Ratio nur bestimmte kurzfristige Vermögenswerte berücksichtigt. Sie berücksichtigt liquidere Vermögenswerte wie Bargeld, Forderungen aus Lieferungen und Leistungen und marktgängige Wertpapiere. Kurzfristige Vermögenswerte wie Vorräte und aktive Rechnungsabgrenzungsposten werden nicht berücksichtigt, da sie weniger liquide sind. Die Quick Ratio ist also eher ein echter Test für die Fähigkeit eines Unternehmens, seine kurzfristigen Verpflichtungen zu erfüllen.

Liquiditätsquote

Cash Ratio = (Barmittel + marktgängige Wertpapiere) / kurzfristige Verbindlichkeiten

Die Cash Ratio geht bei der Prüfung der Liquidität noch weiter. Diese Kennzahl berücksichtigt nur die liquidesten Vermögenswerte eines Unternehmens – Barmittel und marktgängige Wertpapiere. Dies sind die Vermögenswerte, die einem Unternehmen am ehesten zur Verfügung stehen, um kurzfristige Verpflichtungen zu erfüllen. Je nachdem, wie streng die Liquiditätsprüfung ist, können Sie die Current Ratio, die Quick Ratio und die Cash Ratio als leicht, mittel und schwer einstufen.

Wichtige Hinweise

Da die drei Quoten je nach dem, was in den Zähler der Gleichung eingesetzt wird, unterschiedlich sind, ist eine akzeptable Quote für alle drei unterschiedlich. Dies ist logisch, da die Cash Ratio nur Barmittel und marktgängige Wertpapiere im Zähler berücksichtigt, während die Current Ratio das gesamte Umlaufvermögen berücksichtigt. Daher wird eine akzeptable Current Ratio höher sein als eine akzeptable Quick Ratio. Beide werden höher sein als eine akzeptable Cash Ratio. Ein Unternehmen kann zum Beispiel ein Current Ratio von 3,9, ein Quick Ratio von 1,9 und ein Cash Ratio von 0,94 haben. Je nach Unternehmen können alle drei Werte von Analysten und Investoren als gesund angesehen werden.

👍🏼 Tipp: Nutze für die Berechnung eine Liquiditätsplanungs-Software