Nein, der Nettogewinn und der Cashflow sind nicht dasselbe. Es handelt sich um zwei unterschiedliche Finanzkennzahlen, die verschiedene Aspekte der finanziellen Performance eines Unternehmens darstellen. Der Unterschied zwischen Nettogewinn und Cashflow besteht darin, dass der Nettogewinn die Ertragslage unter Berücksichtigung von nicht zahlungswirksamen Posten abbildet, während der Cashflow die tatsächlichen Geldflüsse widerspiegelt.

Der Nettogewinn, auch als Gewinn nach Steuern oder Jahresüberschuss bezeichnet, ist das Ergebnis der Einnahmen eines Unternehmens abzüglich aller Kosten, einschließlich Steuern und Zinsen. Er wird in der Gewinn- und Verlustrechnung (GuV) ausgewiesen und ist eine wichtige Kennzahl zur Beurteilung der Profitabilität eines Unternehmens. Der Nettogewinn gibt an, wie viel Geld nach Abzug aller Ausgaben und Steuern übrig bleibt. Im Vergleich zu cash flow ist der Nettogewinn eine rechnerische Größe, während cashflow und gewinn unterschiedliche Aussagen über die Liquidität und Rentabilität eines Unternehmens treffen. Die Rolle des Gewinns ist dabei zentral für die Unternehmensbewertung, da er die Basis für die Ausschüttung und Reinvestition bildet. Taxes beeinflussen sowohl den Nettogewinn als auch die Kennzahlen wie EBIT und EBITDA maßgeblich. Die GuV dient zudem als Grundlage für die indirekte Cashflow-Berechnung.

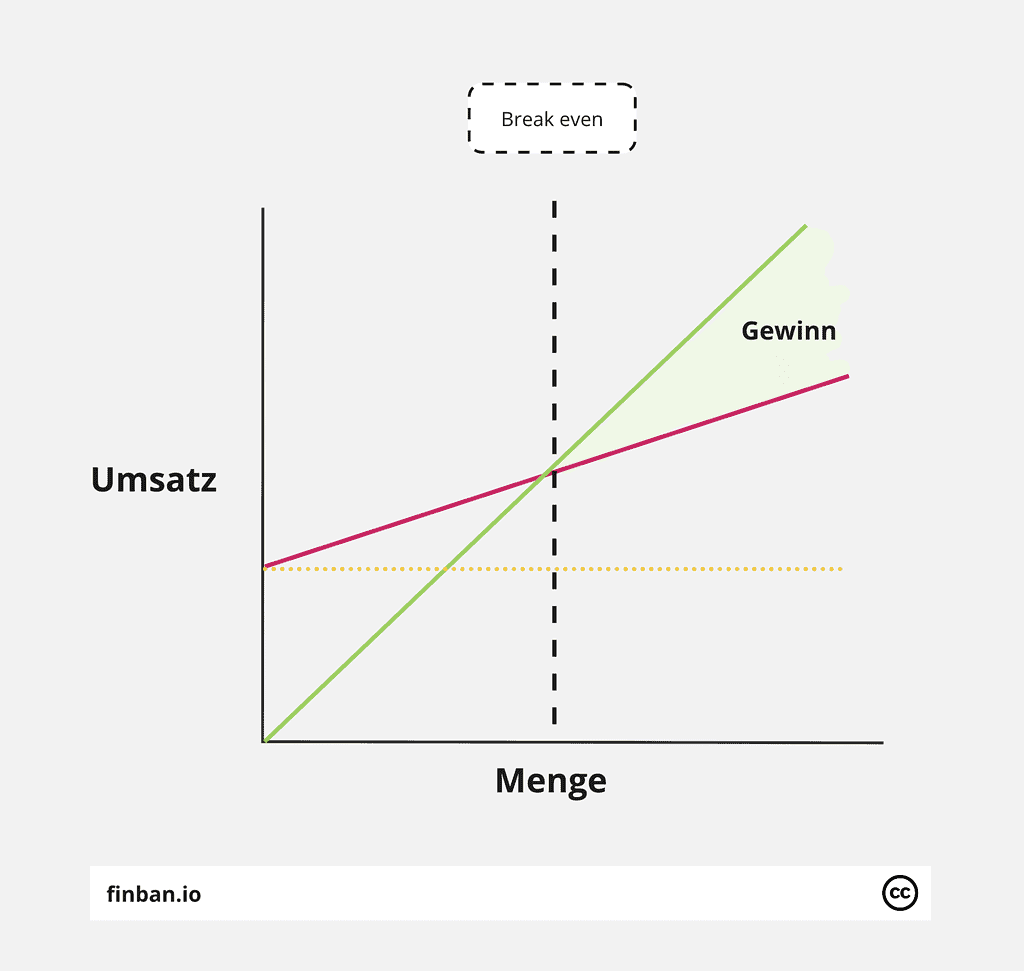

Der Cashflow hingegen bezieht sich auf den Geldzufluss und -abfluss eines Unternehmens über einen bestimmten Zeitraum. Er zeigt an, wie viel Bargeld tatsächlich in das Unternehmen fließt oder es verlässt. Der Cashflow berücksichtigt nicht nur den Nettogewinn, sondern auch andere zahlungswirksame Aktivitäten wie Investitionen, Finanzierungen, Veränderungen im Working Capital usw. Der Cashflow gibt einen Einblick in die Liquidität eines Unternehmens und seine Fähigkeit, Zahlungsverpflichtungen zu erfüllen, Investitionen zu tätigen und Dividenden auszuschütten. Der Unterschied zwischen Cashflow und Gewinn lässt sich am Beispiel verdeutlichen: Während der Gewinn auch nicht zahlungswirksame Erträge und Aufwendungen enthält, misst der Cashflow ausschließlich die tatsächlichen Geldbewegungen. Der cashflow eines unternehmens ist ein zentrales Instrument der Liquiditätsanalyse, da er die Zahlungsfähigkeit und die Entwicklung der liquiden Mittel abbildet.

Tipp: Mehr zum Thema Cashflow.

Es ist wichtig zu beachten, dass der Nettogewinn und der Cashflow voneinander abweichen können, da der Nettogewinn auf dem Prinzip der Periodenabgrenzung basiert und nicht zahlungswirksame Aufwendungen und Erträge beinhaltet, während der Cashflow die tatsächlichen Geldbewegungen berücksichtigt. Es ist möglich, dass ein Unternehmen einen positiven Nettogewinn aufweist, aber aufgrund von zahlungswirksamen Ausgaben einen negativen Cashflow verzeichnet. Umgekehrt kann ein Unternehmen einen negativen Nettogewinn verzeichnen, aber aufgrund von zahlungswirksamen Einnahmen einen positiven Cashflow haben. Folgendes ist bei der Cashflow-Analyse besonders zu beachten: Sie liefert wichtige Erkenntnisse über die Liquidität, Investitionsfähigkeit und finanzielle Stabilität eines Unternehmens.

Daher ist es wichtig, sowohl den Nettogewinn als auch den Cashflow zu analysieren, um ein umfassendes Bild der finanziellen Performance eines Unternehmens zu erhalten. Die Cashflow Analyse ist ein zentrales Werkzeug zur Bewertung der Unternehmensgesundheit, da sie aufzeigt, ob ein positiver Cashflow vorliegt, was für die finanzielle Stabilität spricht. Ein negativer Cashflow kann hingegen auf Liquiditätsprobleme oder hohe Investitionen hindeuten. Die finanzielle Gesundheit eines Unternehmens ist das Ziel der Cashflow-Betrachtung, da sie die Grundlage für nachhaltiges Wachstum und Stabilität bildet. Bei der Liquiditätsanalyse ist der Cashflow eines Unternehmens entscheidend, um die Zahlungsfähigkeit und die Entwicklung der liquiden Mittel zu beurteilen. Die Bedeutung des Cashflows für den Betrieb ist enorm, da ein positiver Cashflow das Überleben und Wachstum des Betriebs sichert. Betriebsbezogene Kennzahlen wie der Betriebs-Cashflow helfen, die operative Leistungsfähigkeit zu bewerten. Vor allem für das Finanzmanagement ist der Cashflow ein unverzichtbares Steuerungsinstrument.

Tipp: Mehr zum Thema Nettogewinn

Die Liquidität eines Unternehmens hängt nicht nur vom Cashflow, sondern auch von den erzielten gewinnen ab, die zur finanziellen Stabilität beitragen. Die verfügbaren mitteln sind essenziell, um finanzielle Verpflichtungen zu erfüllen und Investitionen zu tätigen.

Bei der Cashflow-Berechnung werden alle Einzahlungen und Auszahlungen berücksichtigt, sodass der Geldbetrag die tatsächlich verfügbaren Mittel nach Abzug aller Ausgaben widerspiegelt. Der Kapitalfluss dient als Messgröße für die Zu- und Abflüsse von Finanzmitteln und ist zentral für die Liquiditätsplanung. Die Abflüsse werden als Teil der Cashflow-Ermittlung betrachtet, um die tatsächlichen Geldbewegungen zu erfassen. Der Zahlungsstrom spiegelt die realen Geldflüsse wider, die während eines bestimmten Zeitraums im Unternehmen stattfinden. Der brutto cashflow bezeichnet den Gesamtbetrag, der durch die Geschäftstätigkeit generiert wird, bevor Ausgaben abgezogen werden. Der netto cashflow ergibt sich als Differenz zwischen allen Einzahlungen und Auszahlungen eines Unternehmens. Der netto cashflow investitionskosten zeigt, wie viel freier Cashflow nach Abzug der Investitionen verbleibt und ist wichtig für die Kreditwürdigkeit und Dividendenzahlungen. Die Kapitalflussrechnung ist ein zentrales Instrument zur Darstellung der Zahlungsflüsse und wird für die Finanzanalyse genutzt. Verschiedene faktoren wie saisonale Schwankungen, Investitionsentscheidungen oder Marktbedingungen beeinflussen die Interpretation des Free Cashflows.

Investitionen spielen eine entscheidende Rolle für die Cashflow-Analyse, da sie die zukünftige Entwicklung und das Wachstumspotenzial eines Unternehmens bestimmen. Die investitionstätigkeiten sind ein wesentlicher Bestandteil der Cashflow-Berechnung und zeigen, wie Mittel für langfristige Vermögenswerte verwendet werden.

Für die Bewertung der operativen Performance sind Kennzahlen wie EBIT (Earnings Before Interest and Taxes) und EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) von großer Bedeutung. EBIT misst die operative Ertragskraft vor Zinsen und Steuern und ermöglicht den Vergleich der Kernaktivitäten verschiedener Unternehmen. EBITDA ist eine wichtige Kennzahl zur Beurteilung der operativen Leistungsfähigkeit, da sie den Gewinn vor Zinsen, Steuern, Abschreibungen und Amortisationen darstellt. Earnings before interest ist ein Maß für die operative Profitabilität, bevor Zinsaufwendungen berücksichtigt werden. Depreciation (Abschreibungen) und amortization (Abschreibungen auf immaterielle Vermögenswerte) sind nicht zahlungswirksame Aufwendungen, die bei der Berechnung von EBITDA herausgerechnet werden, um die tatsächliche Cashflow-Situation zu ermitteln.